決算のポイントと業績の見通し

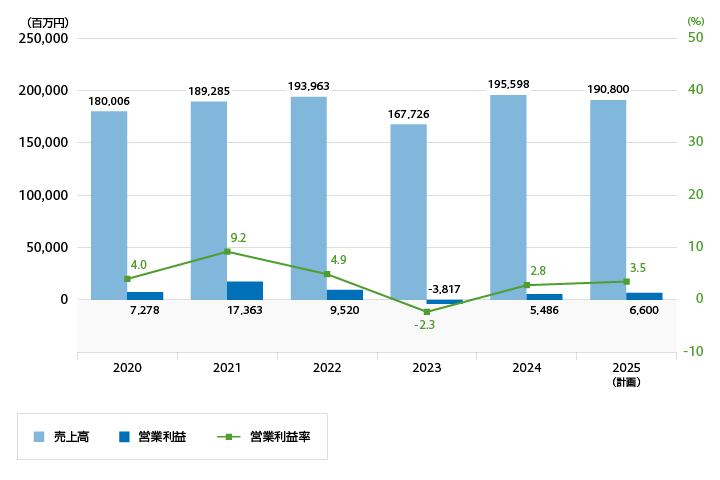

業績推移 *2026年5月12日更新

2026年12月期 第1四半期(1−3月)決算のポイント

産業資材の加飾分野において需要が堅調に推移し、メディカルの需要が底堅く推移した一方、ディバイスにおいてタブレット向けなどの需要が大幅に減少し、売上高および営業利益は前年同期比で減少しました。

| 2025年12月期 第1四半期 実績 |

2026年12月期 第1四半期 実績 |

前年同期比 | |

|---|---|---|---|

売上高 (百万円) |

47,442 | 45,790 | ▲3.5% |

営業利益 (百万円) |

1,432 | 750 | ▲47.6% |

税引前利益 (百万円) |

592 | 751 | +26.8% |

親会社の所有者に帰属する四半期利益 (百万円) |

12 | 422 | +3,358.6% |

産業資材:連結売上高は195億29百万円(前年同期比4.0%増)、セグメント利益(営業利益)は7億8百万円(前年同期比30.1%減)

サステナブル資材分野の需要が弱含んで推移したものの、加飾分野のモビリティ向け外装機能部品の需要が増加し、売上高は前年同期比で増加しました。一方で、加飾分野の生産関連費用やサステナブル資材の需要減少の影響により、営業利益は前年同期比で減少しました。

ディバイス:連結売上高は104億円(前年同期比23.3%減)、セグメント利益(営業利益)は3億92百万円(前年同期比54.6%減)

タブレット向けの需要減少などにより、売上高は前年同期比で減少しました。これら需要動向に対し、生産性改善による効果がみられたものの、営業利益は前年同期比で減少しました。

メディカル:連結売上高は141億34百万円(前年同期比3.7%増)、セグメント利益(営業利益)は8億41百万円(前年同期比13.3%増)

医療機器CDMO(開発製造受託)および医薬品CDMOにおける需要が底堅く推移し、売上高、営業利益ともに前年同期比で増加しました。

2026年12月期の見通し

2026年12月期第2四半期(中間期)および通期の業績計画につきましては、当第1四半期連結累計期間の実績を踏まえ、最新の需要動向、為替動向ならびに中東情勢に起因する原材料費の変動リスクなどを総合的に勘案し、見直しを行いました。

売上高につきましては、当第1四半期連結累計期間におけるディバイスのタブレット向けおよび産業資材の加飾分野で製品需要が当初の想定を上回って推移したことに加え、円安基調での為替推移の影響により、前回計画を上回る見通しです。

営業利益につきましては、原材料費の変動リスクを織り込んだうえで、売上高の増加に伴う利益増加を反映した結果、前回計画を上回る見通しです。税引前利益および親会社の所有者に帰属する中間利益(当期利益)につきましては、上記に加え、当第1四半期連結累計期間に計上した為替差益などにより、前回計画を上回る見通しです。これらの見通しから、通期の業績については、売上高1,980億円、営業利益70億円、税引前利益57億円、親会社の所有者に帰属する当期利益32億円を見込んでいます。

なお、第2四半期(中間期)における為替レートは1ドル=155円(前回計画145円)、通期は1ドル=150円(前回計画145円)を前提としています。

売上高につきましては、当第1四半期連結累計期間におけるディバイスのタブレット向けおよび産業資材の加飾分野で製品需要が当初の想定を上回って推移したことに加え、円安基調での為替推移の影響により、前回計画を上回る見通しです。

営業利益につきましては、原材料費の変動リスクを織り込んだうえで、売上高の増加に伴う利益増加を反映した結果、前回計画を上回る見通しです。税引前利益および親会社の所有者に帰属する中間利益(当期利益)につきましては、上記に加え、当第1四半期連結累計期間に計上した為替差益などにより、前回計画を上回る見通しです。これらの見通しから、通期の業績については、売上高1,980億円、営業利益70億円、税引前利益57億円、親会社の所有者に帰属する当期利益32億円を見込んでいます。

なお、第2四半期(中間期)における為替レートは1ドル=155円(前回計画145円)、通期は1ドル=150円(前回計画145円)を前提としています。

| |

||||

|---|---|---|---|---|

|

前回計画 |

今回計画 (2026年5月12日) |

|||

| 2026年12月期 | 2026年12月期 | |||

| 第2四半期 (中間期) |

通期 | 第2四半期 (中間期) |

通期 | |

|

売上高 (百万円) |

87,500 | 191,500 | 94,000 | 198,000 |

|

営業利益 (百万円) |

900 | 6,600 | 1,800 | 7,000 |

|

税引前利益 (百万円) |

100 | 5,000 | 1,300 | 5,700 |

|

親会社の所有者に帰属する中間利益(当期利益) (百万円) |

▲1,100 | 2,300 | 300 | 3,200 |